Geprüft von Anna Müller · Aktualisiert Juli 2026

Für viele Menschen ist es heute ganz selbstverständlich, ein eigenes Bankkonto zu besitzen. Schließlich werden darüber Gehalt, Rechnungen, Einkäufe oder auch Mietzahlungen abgewickelt.

Doch besonders dann, wenn man zum ersten Mal ein konto eröffnen möchte oder zu einer neuen Bank wechseln will, tauchen oft viele Fragen auf. Welche Unterlagen brauche ich? Wie funktioniert Online Banking? Kann ich ein Konto auch mit negativer Schufa eröffnen? Und was ist eigentlich der Unterschied zwischen einem Girokonto und anderen Konten?

Diese ausführliche Anleitung richtet sich an Einsteiger, die ein Girokonto eröffnen möchten – egal, ob in der Filiale oder online. Schritt für Schritt erfährst du, wie der Prozess funktioniert, welche Voraussetzungen du erfüllen solltest, welche Begriffe wichtig sind und wie du dein neues Konto später optimal nutzt, um Geld zu senden, Bargeld abheben zu können oder mobiles Bezahlen zu verwenden.

Wenn du dich zusätzlich für Vergleiche und Hintergründe rund um Banken und Konten interessierst, kann eine Plattform mit Finanzprodukte im Vergleich hilfreich sein, um einen umfassenden Überblick zu bekommen.

Contents

- 1 Warum ein Girokonto heute unverzichtbar ist

- 2 Welche Arten von Konten gibt es?

- 3 Online oder Filiale: Wo eröffne ich das Konto?

- 4 Voraussetzungen für die Kontoeröffnung

- 5 Schritt-für-Schritt Anleitung zum Konto eröffnen

- 6 Dein neues Konto nutzen

- 7 Kostenloser Kontowechselservice

- 8 Häufige Fragen

- 9 Konto eröffnen trotz negativer Schufa

- 10 Sicher bezahlen – auch unterwegs

- 11 Banking App – dein digitaler Begleiter

- 12 Konto für junge Leute

- 13 Sicherheit steht an erster Stelle

- 14 Was tun bei Kartenverlust?

- 15 Sparkasse, Deutsche Bank, Postbank & Co – wer passt zu dir?

- 16 Warum ein gut geführtes Konto wichtig ist

- 17 Fazit: Ein Konto eröffnen ist heute einfacher denn je

Warum ein Girokonto heute unverzichtbar ist

Ein Girokonto ist das wichtigste Bankkonto für den täglichen Zahlungsverkehr. Ohne dieses Konto wären viele Dinge deutlich komplizierter oder sogar unmöglich. Dein Arbeitgeber überweist dein Gehalt darauf, Versorger buchen monatliche Beträge ab, du kannst mit Karte bezahlen oder Bargeld auszahlen lassen.

Deutschland hat ein dichtes Netz aus Geldautomaten, Bankfilialen und digitalen Lösungen. Mit einer passenden Girokarte, Sparkassen Card, Mastercard Debitkarte oder Visa Card kannst du an unzähligen Automaten Bargeld abheben oder im Geschäft bezahlen. Fast alle Banken bieten Online Banking und Mobile Banking per App an, damit du dein Geld bequem über dein Tablet oder Smartphone im Blick behältst.

Auch für junge Leute wie Schüler, Azubis oder Studenten ist ein eigenes Konto ein wichtiger Schritt in Richtung Selbstständigkeit. Ein Konto zu eröffnen bedeutet, Verantwortung für die eigenen Finanzen zu übernehmen – und das schnell und einfach, egal ob in der Filiale oder online.

Welche Arten von Konten gibt es?

Bevor du ein Girokonto eröffnest, ist es hilfreich zu wissen, welche Kontomodelle es gibt.

Girokonto

Das klassische Girokonto ist das Standardkonto für den täglichen Zahlungsverkehr. Hier laufen Einnahmen und Ausgaben zusammen. Du erhältst Karten, Zugang zum Online Banking und kannst Bargeld abheben oder Geld senden.

Basiskonto

Das Basiskonto ist für Menschen gedacht, die möglicherweise keinen perfekten Schufa Score haben oder erst neu in Deutschland sind. Es ermöglicht grundlegende Bankgeschäfte, jedoch oft ohne eingeräumte Kontoüberziehung.

Gemeinschaftskonto

Ein Gemeinschaftskonto eignet sich für Paare oder Wohngemeinschaften. Zwei oder mehr Personen nutzen dasselbe Konto gemeinsam.

Geschäftskonto

Dieses Konto ist für Selbstständige, Freiberufler und Unternehmen gedacht. Es trennt private und geschäftliche Finanzen sauber voneinander.

Für die meisten Privatkunden ist das klassische Girokonto die richtige Wahl.

Online oder Filiale: Wo eröffne ich das Konto?

Du hast zwei Möglichkeiten, ein Konto zu eröffnen.

Konto in der Filiale eröffnen

Du gehst zu deiner örtlichen Sparkasse, Deutschen Bank, Postbank oder einer anderen Bank. Dort unterstützt dich ein Mitarbeiter persönlich. Er erklärt dir verschiedene Konten und Karten, informiert dich über die Banking App, mobiles Bezahlen und beantwortet offene Fragen. Für viele Menschen ist diese persönliche Beratung ein wichtiges Kriterium, vor allem dann, wenn sie zum ersten Mal ein Konto eröffnen.

Konto online eröffnen

Immer mehr Menschen entscheiden sich dafür, ein girokonto online zu eröffnen. Das funktioniert bequem von zu Hause aus über Laptop, Tablet oder Smartphone. Du gibst deine persönlichen Daten ein, bestätigst deine Identität per Video Legitimation und erhältst innerhalb weniger Tage alle Unterlagen per Post. Für viele ist dies der schnellste und einfachste Weg – oft in wenigen Minuten erledigt.

Voraussetzungen für die Kontoeröffnung

In den meisten Fällen benötigst du:

- einen gültigen Personalausweis oder Reisepass

- einen festen Wohnsitz in Deutschland

- ein Mindestalter von in der Regel 18 Jahren

- eventuell ausreichende Bonität, wenn du einen Dispo möchtest

Wenn du eine eingeräumte Kontoüberziehung beantragst, wird häufig eine Schufa Auskunft eingeholt. Selbst bei negativem Schufa Score kannst du aber oft ein Basiskonto eröffnen.

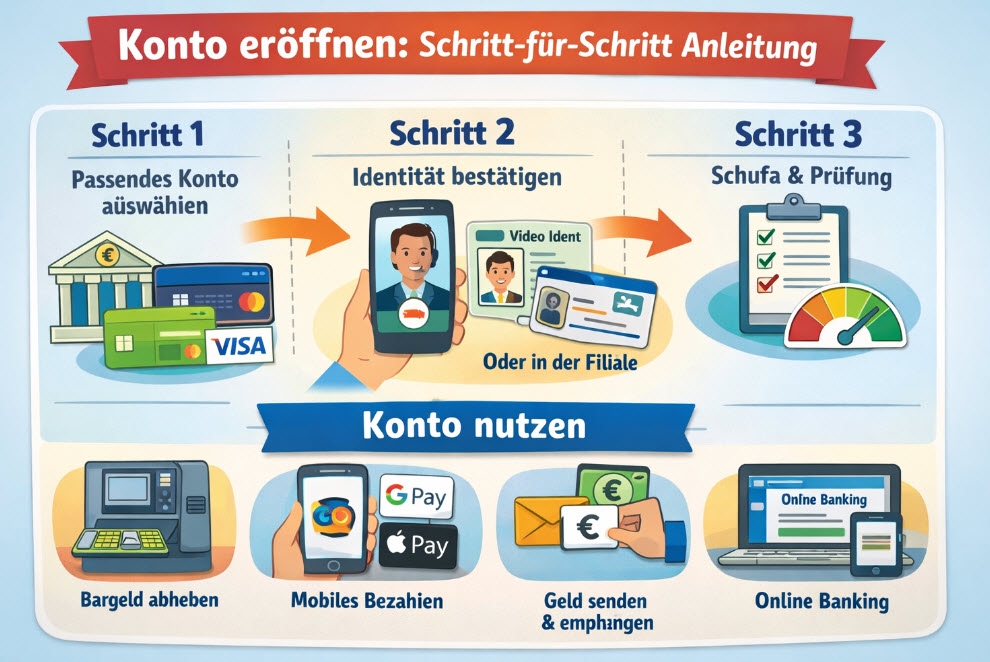

Schritt-für-Schritt Anleitung zum Konto eröffnen

Schritt 1: Das passende Girokonto auswählen

Überlege dir zunächst, was dir wichtig ist:

- kostenlos Bargeld abheben

- Nutzung von Apple Pay oder Google Pay

- Online Banking und Mobile Banking

- persönliche Beratung in der Filiale

- Banking App mit digitalem Postfach

Viele Banken bieten hohe Sicherheit, übersichtliche Apps und kostenlose Bargeldauszahlungen an bestimmten Geldautomaten.

Schritt 2: Antrag stellen

Du kannst das Konto entweder online eröffnen oder in der Filiale eröffnen. Dabei gibst du folgende Daten an:

- Name

- Adresse

- Geburtsdatum

- Wohnsitz in Deutschland

- eventuell berufliche Angaben

Dieser Prozess dauert in der Regel nur wenige Minuten.

Schritt 3: Identität bestätigen

Deine Identität wird entweder per Video Ident oder direkt in der Filiale bestätigt. Beim Video Ident hältst du deinen Personalausweis bequem in die Kamera. Ein Mitarbeiter prüft die Sicherheitsmerkmale und gleicht die Daten ab.

Schritt 4: Bonitätsprüfung

Die Bank prüft gegebenenfalls deinen Schufa Score und dein Einkommen. Bei ausreichender Bonität sind Leistungen wie eine eingeräumte Kontoüberziehung oder Kreditkarten möglich. Bei schwächerer Bonität erhältst du häufig die Möglichkeit, ein Basiskonto zu nutzen.

Schritt 5: Kontoeröffnung bestätigen

Nach erfolgreicher Prüfung erhältst du:

- deine IBAN

- Zugangsdaten zum Online Banking

- deine Karten fürs Girokonto

- Zugang zur Banking App

Diese Informationen kommen meist per Post oder digital.

Dein neues Konto nutzen

Mit deinem neuen Konto kannst du:

- Bargeld abheben an Geldautomaten

- Geld senden

- Rechnungen bezahlen

- Daueraufträge einrichten

- mobiles Bezahlen verwenden

Mobiles Bezahlen über Apple Pay oder Google Pay funktioniert direkt über dein Smartphone. Nach einer kurzen Einrichtung kannst du damit kontaktlos bezahlen.

Kostenloser Kontowechselservice

Falls du dein altes Konto kündigen möchtest, bieten viele Banken einen kostenlosen Kontowechselservice an. Dabei werden Daueraufträge übertragen, Zahlungspartner informiert und dein Girokonto reibungslos umgestellt. Das spart Zeit und reduziert Fehler.

Häufige Fragen

Wie lange dauert die Kontoeröffnung?

Online oft nur wenige Minuten. Die Karten kommen anschließend per Post.

Ist ein deutscher Pass notwendig?

Nein, aber ein gültiges Ausweisdokument und ein Wohnsitz in Deutschland sind erforderlich.

Kann ich Bargeld jederzeit abheben?

Ja, je nach Bank ohne Zusatzkosten an bestimmten Automaten.

Ist Online Banking sicher?

Ja, moderne Verfahren sorgen für hohe Sicherheit.

Kann ich mehrere Konten führen?

Ja, etwa getrennte Konten für Sparen und Anlegen.

Konto eröffnen trotz negativer Schufa

Ein negativer Schufa Score bedeutet nicht zwangsläufig, dass du kein Konto eröffnen kannst. Oft besteht die Möglichkeit, ein Basiskonto zu eröffnen. Damit kannst du weiterhin Ein- und Auszahlungen vornehmen, Geld senden und Online Banking nutzen. Kreditrahmen oder Überziehungen sind allerdings meist ausgeschlossen.

Sicher bezahlen – auch unterwegs

Moderne Konten bieten verschiedene Zahlungsmöglichkeiten wie Sparkassen Card, Visa Card oder Mastercard Debitkarte. Zusätzlich kannst du Apple Pay oder Google Pay nutzen. So bist du unabhängig von Bargeld und dennoch flexibel.

Banking App – dein digitaler Begleiter

Mit einer Banking App kannst du Umsätze prüfen, Überweisungen tätigen, die Karte sperren, Daueraufträge verwalten oder Nachrichten empfangen. Außerdem lassen sich Einstellungen für Barrierefreiheit anpassen. Alles findet direkt auf deinem Smartphone statt.

Konto für junge Leute

Viele Banken bieten spezielle Kontenmodelle für junge Leute an. Diese Konten sind häufig kostenlos und bieten einfache Funktionen, damit der Einstieg in die Finanzwelt leichtfällt. Mit Mobile Banking und digitalen Services lernen Jugendliche früh, verantwortungsvoll mit Geld umzugehen.

Sicherheit steht an erster Stelle

Banken setzen auf moderne Sicherheitstechnologien wie Verschlüsselung, Mehrfaktor-Login und Echtzeitbenachrichtigungen. Dadurch bleiben deine Daten und dein Geld bestmöglich geschützt.

Was tun bei Kartenverlust?

Solltest du deine Karte verlieren, gilt:

- Karte sperren

- Bank informieren

- neue Karte anfordern

Viele Banken sind rund um die Uhr erreichbar.

Sparkasse, Deutsche Bank, Postbank & Co – wer passt zu dir?

Filialbanken bieten persönliche Beratung und regionale Nähe. Direktbanken sind oft flexibler und stärker auf digitales Banking ausgerichtet. Beide Varianten haben ihre Vorteile. Wichtig ist, dass das Angebot zu deinem Alltag passt.

Warum ein gut geführtes Konto wichtig ist

Ein gut organisiertes Konto hilft dir, Einnahmen und Ausgaben zu überblicken, Rücklagen zu bilden und langfristig finanziell stabil zu bleiben. Auch Themen wie private Altersvorsorge oder Sparen lassen sich leichter planen, wenn du deinen Zahlungsverkehr im Griff hast.

Wie wir Finanzprodukte analysieren

Unsere Inhalte basieren auf einer strukturierten Prüfung von Kosten, Bedingungen, Transparenz und Sicherheitsmerkmalen. Wenn wir konkrete Produkte erwähnen, vergleichen wir diese nach klaren Kriterien und aktualisieren Beiträge bei relevanten Änderungen.

Über die Autorin

Anna Müller analysiert und erklärt Finanzthemen mit Fokus auf Transparenz, Kosten und Verbraucherfreundlichkeit. Sie prüft Konditionen, Gebührenmodelle und Produktbedingungen und bereitet komplexe Inhalte verständlich auf.

Bei finmarkt24.com verantwortet sie die redaktionelle Bewertung von Finanzprodukten und die Aktualisierung zentraler Ratgeberinhalte.

Transparenz-Hinweis (Affiliate)

Einige Links in diesem Beitrag sind Affiliate-Links. Wenn Nutzer darüber ein Produkt beantragen oder abschließen, kann finmarkt24.com eine Provision erhalten. Für Nutzer entstehen dadurch keine zusätzlichen Kosten.

Unsere Inhalte bleiben davon unabhängig und basieren auf objektiven Kriterien.

Wichtiger Hinweis

Dieser Beitrag dient der Information und stellt keine individuelle Finanz- oder Anlageberatung dar. Konditionen, Zinssätze und Gebühren können sich ändern. Maßgeblich sind die jeweils aktuellen Angaben des Anbieters sowie die Vertragsunterlagen.

Fazit: Ein Konto eröffnen ist heute einfacher denn je

Auch wenn es auf den ersten Blick komplex wirken mag, ist der Prozess in der Praxis übersichtlich und schnell erledigt. Mit wenigen Schritten kannst du ein neues Konto eröffnen – egal, ob du dich für den digitalen Weg entscheidest oder lieber in die Filiale gehst. Danach stehen dir Online Banking, mobiles Bezahlen, Bargeldauszahlungen und viele weitere Funktionen zur Verfügung.

So wird dein konto eröffnen zu einem wichtigen Schritt in Richtung finanzieller Organisation, Komfort und moderner Zahlungsabwicklung.