Kredit umschulden 2026: So sparst du Zinsen und reduzierst deine Rate

Geprüft von Anna Müller · Aktualisiert Juli 2026

Viele Menschen zahlen jeden Monat hohe Raten für bestehende Kredite – oft mit ungünstigen Konditionen. Genau hier kann eine Umschuldung helfen. Wenn du deinen Kredit umschulden möchtest, kannst du durch bessere Zinsen und optimierte Laufzeiten viel Geld sparen.

In diesem Ratgeber erfährst du Schritt für Schritt, wie eine Kredit Umschuldung funktioniert, wann sie sich lohnt und wie du den passenden neuen Kredit findest.

Weitere Vergleiche rund um Kredite, Geldanlage und Finanzlösungen findest du auf Finanzprodukte im Vergleich.

Was bedeutet Kredit umschulden?

Beim Kredit umschulden nimmst du einen neuen Kredit auf, um einen oder mehrere bestehende Kredite abzulösen. Ziel ist es, bessere Konditionen zu erhalten – zum Beispiel niedrigere Zinsen oder eine geringere monatliche Rate.

Statt mehrere laufende Kredite zu bedienen, hast du nach der Umschuldung oft nur noch einen einzigen neuen Kredit. Das sorgt für mehr Übersicht und besseren finanziellen Spielraum.

Wann lohnt sich eine Umschuldung?

Eine Umschuldung lohnt sich besonders in folgenden Situationen:

- Du zahlst aktuell hohe Zinsen

- Deine Bonität hat sich verbessert

- Du möchtest mehrere Kredite zusammenlegen

- Du willst deine monatliche Rate reduzieren

- Du möchtest deine Laufzeit anpassen

Besonders bei älteren Krediten kannst du oft deutlich günstigere Konditionen bei einer anderen Bank erhalten.

Welche Vorteile bietet eine Kredit Umschuldung?

- Niedrigere Zinsen

- Geringere monatliche Rate

- Mehr finanzieller Spielraum

- Bessere Übersicht über deine Finanzen

- Flexiblere Laufzeit

Viele Verbraucherinnen und Verbraucher unterschätzen, wie viel Geld sie durch eine Umschuldung sparen können.

Kredite zusammenlegen: Mehr Übersicht schaffen

Wenn du mehrere Kredite hast – zum Beispiel Ratenkredit, Kreditkarte oder Dispo – kann es sinnvoll sein, diese zusammenzufassen.

Statt mehrere Raten zu zahlen, hast du nur noch eine monatliche Rate. Das macht deine Finanzen übersichtlicher und oft auch günstiger.

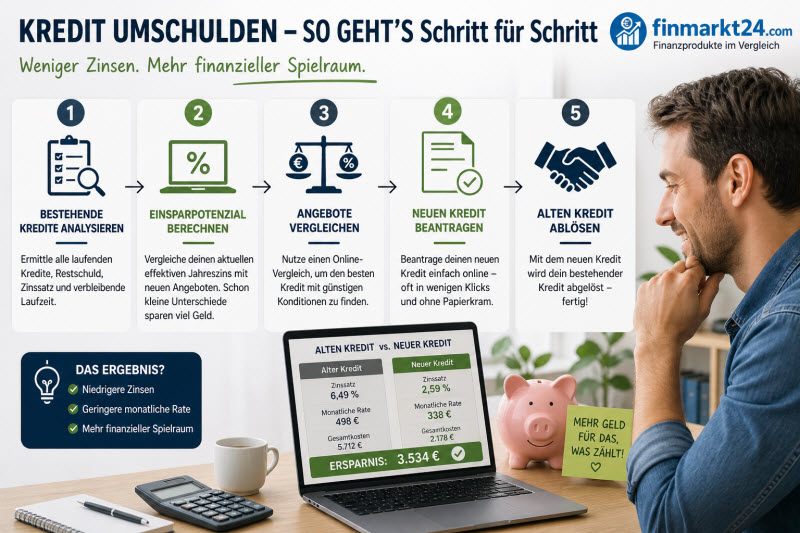

Wie funktioniert Kredit umschulden Schritt für Schritt?

1. Bestehende Kredite analysieren

Ermittle zunächst alle laufenden Kredite. Wichtig sind Restschuld, Zinssatz und verbleibende Laufzeit.

2. Einsparpotenzial berechnen

Vergleiche deinen aktuellen effektiven Jahreszins mit neuen Angeboten. Schon kleine Unterschiede können große Einsparungen bedeuten.

3. Angebote vergleichen

Ein Online Kredit Vergleich hilft dir, günstige Konditionen zu finden.

4. Neuen Kredit beantragen

Den neuen Kredit kannst du einfach online beantragen – oft in wenigen Klicks.

5. Alten Kredit ablösen

Mit dem neuen Kredit wird dein bestehender Kredit vollständig abgelöst.

Worauf solltest du bei der Umschuldung achten?

Effektiver Jahreszins

Der wichtigste Faktor beim Vergleich. Er zeigt die tatsächlichen Kosten deines Kredits.

Laufzeit

Eine längere Laufzeit reduziert die monatliche Rate, erhöht aber die Gesamtkosten.

Vorfälligkeitsentschädigung

Wenn du deinen alten Kredit vorzeitig ablöst, kann eine Vorfälligkeitsentschädigung anfallen.

Diese solltest du unbedingt in deine Berechnung einbeziehen.

Gibt es Kredite ohne Vorfälligkeitsentschädigung?

In manchen Fällen kannst du deinen Kredit ohne zusätzliche Kosten ablösen. Das hängt von den Bedingungen deines Kreditvertrags ab.

Besonders bei Restlaufzeiten unter zwölf Monaten verzichten viele Banken auf eine Entschädigung.

Wie viel kannst du durch Umschuldung sparen?

Die Einsparung hängt von mehreren Faktoren ab:

- Höhe der Restschuld

- Zinssatz des alten Kredits

- Zinssatz des neuen Kredits

- Laufzeit

Oft lassen sich mehrere hundert oder sogar tausend Euro sparen.

Welche Voraussetzungen musst du erfüllen?

- Volljährigkeit

- Hauptwohnsitz in Deutschland

- Regelmäßiges Einkommen

- Ausreichende Bonität

Je besser deine Bonität, desto günstiger sind die Konditionen.

Welche Unterlagen werden benötigt?

- Gehaltsnachweise

- Kontoauszüge

- Bestehende Kreditverträge

- Personalausweis

Online Kredit umschulden: Einfach und schnell

Heute kannst du eine Umschuldung komplett online durchführen. Viele Anbieter bieten digitale Prozesse, schnelle Entscheidungen und einfache Abwicklung.

Von der Antragstellung bis zur Auszahlung dauert es oft nur wenige Tage.

Typische Fehler bei der Umschuldung

- Vorfälligkeitsentschädigung ignorieren

- Nur auf die monatliche Rate schauen

- Laufzeit zu stark verlängern

- Keine Angebote vergleichen

Kredit erhöhen oder umschulden?

Wenn du zusätzlich Geld benötigst, kannst du entweder deinen Kredit erhöhen oder eine Umschuldung durchführen.

Eine Umschuldung ist oft sinnvoller, wenn du gleichzeitig bessere Konditionen erhalten möchtest.

Umschuldung bei mehreren Krediten

Viele Menschen haben mehrere laufende Kredite. Eine Zusammenlegung zu einem einzigen Kredit kann die finanzielle Situation deutlich verbessern.

Das reduziert nicht nur die monatliche Belastung, sondern vereinfacht auch die Verwaltung.

Fazit: Kredit umschulden lohnt sich oft

Wenn du deine bestehenden Kredite optimieren möchtest, ist eine Umschuldung oft eine sehr gute Lösung. Du kannst Zinsen sparen, deine monatliche Rate senken und mehr finanziellen Spielraum gewinnen.

Wichtig ist, Angebote zu vergleichen, die Kosten genau zu prüfen und eine Entscheidung zu treffen, die zu deiner persönlichen Situation passt.

Wie wir Finanzprodukte analysieren

Unsere Vergleiche basieren auf einer strukturierten Analyse von Kosten (z. B. Gebühren, Zinsen), Vertragsbedingungen, Transparenz, Sicherheitsmerkmalen sowie praktischer Nutzbarkeit im Alltag. Wir prüfen regelmäßig Konditionen und aktualisieren Rankings bei relevanten Änderungen.

Häufig gestellte Fragen zum Kredit umschulden

Beim Kredit umschulden wird ein bestehender Kredit durch einen neuen Kredit mit besseren Konditionen ersetzt. Ziel ist es, Zinsen zu sparen oder die monatliche Rate zu reduzieren.

Eine Umschuldung lohnt sich, wenn Sie aktuell hohe Zinsen zahlen, Ihre Bonität sich verbessert hat oder Sie mehrere Kredite zusammenlegen möchten.

Die Ersparnis hängt von Zinssatz, Restschuld und Laufzeit ab. Oft lassen sich mehrere hundert bis tausend Euro sparen.

Ja, bei einer Umschuldung können mehrere Kredite zu einem einzigen neuen Kredit zusammengeführt werden. Das sorgt für mehr Übersicht und oft günstigere Konditionen.

Das ist eine Gebühr, die anfallen kann, wenn Sie Ihren bestehenden Kredit vorzeitig ablösen. Diese Kosten sollten bei der Umschuldung berücksichtigt werden.

In manchen Fällen ja, zum Beispiel bei kurzen Restlaufzeiten oder speziellen Vertragsbedingungen. Ein Blick in den Kreditvertrag ist wichtig

Sie vergleichen Angebote, beantragen einen neuen Kredit und lösen damit Ihren alten Kredit ab. Viele Anbieter übernehmen die Abwicklung für Sie.

Sie benötigen in der Regel ein regelmäßiges Einkommen, eine ausreichende Bonität und einen Wohnsitz in Deutschland.

Typisch sind Gehaltsnachweise, Kontoauszüge, bestehende Kreditverträge und ein Identitätsnachweis.

Bei Online-Krediten dauert der Prozess oft nur wenige Tage – von Antrag bis Auszahlung

Grundsätzlich ja, aber je nach Vertrag können Kosten entstehen. Besonders nach Ablauf bestimmter Fristen ist eine Umschuldung einfacher.

Der effektive Jahreszins zeigt die tatsächlichen Gesamtkosten eines Kredits und ist der wichtigste Vergleichswert.

Nein, entscheidend sind die Gesamtkosten des Kredits. Eine niedrige Rate kann durch eine längere Laufzeit teurer werden.

Ja, durch niedrigere Zinsen oder längere Laufzeiten lässt sich die monatliche Belastung reduzieren.

Ja, bei seriösen Anbietern ist die Online-Umschuldung sicher und wird häufig genutzt.

Ja, viele Banken bieten die Möglichkeit, bei der Umschuldung zusätzliches Geld aufzunehmen.

Eine Umschuldung ist oft sinnvoller, wenn Sie gleichzeitig bessere Konditionen erhalten möchten.

Typische Fehler sind kein Vergleich der Angebote, das Ignorieren von Zusatzkosten oder eine zu lange Laufzeit.

Das ist schwieriger, aber nicht unmöglich. Die Konditionen sind jedoch meist weniger attraktiv.

Ein Vergleich mehrerer Anbieter hilft Ihnen, die besten Zinsen und Konditionen für Ihre persönliche Situation zu finden.

Über die Autorin

Anna Müller ist auf die Analyse und den Vergleich von Finanzprodukten spezialisiert. Sie bewertet Girokonten, Kreditkarten, Kredite und weitere Finanzlösungen anhand klar definierter Kriterien wie Kostenstruktur, Transparenz, Nutzerfreundlichkeit und Sicherheitsaspekten.

Bei finmarkt24.com verantwortet sie die redaktionelle Prüfung von Konditionen, Gebührenmodellen und Vertragsbedingungen, bevor Empfehlungen ausgesprochen werden.